Metalife Mujer de MetLife es un seguro de vida que suele generar confusión por el parecido entre “Metalife” (nombre del producto) y “MetLife” (nombre de la marca), y porque existe otra póliza distinta que a veces se menciona como MetLife+ Mujer, que en realidad pertenece a otra lógica de coberturas; en esta guía explicamos de forma clara cómo funciona Metalife Mujer de MetLife como seguro para mujeres, qué cubre realmente, cuáles son sus límites más importantes, qué ocurre con las edades y por qué algunas coberturas se “adelgazan” con el tiempo, qué significa que pueda tener un componente tipo PPR, y cómo leer la “letra chica” para evitar malentendidos al comparar con otras opciones de seguros de vida para mujeres en México.

Antes de empezar: lo que esta guía promete en 3 puntos

Aquí van tres promesas simples para que sepas qué vas a obtener al leer hasta el final: primero, entenderás por qué se confunde Metalife con MetLife y cómo distinguir Metalife Mujer de otros productos con nombre parecido; segundo, verás con claridad qué coberturas trae este seguro y cuáles son las más relevantes en la práctica, incluyendo tiempos de espera y edades por cobertura; tercero, tendrás criterios concretos para compararlo con otras alternativas de seguros para mujeres, cuando se buscan coberturas femeninas más completas.

Metalife (producto) vs MetLife (marca): por qué hay tanta confusión

Metalife es el nombre comercial de un producto, mientras que MetLife es la marca de la aseguradora; como suenan casi igual, muchas búsquedas mezclan ambos términos y eso provoca que las lectoras terminen leyendo materiales que no corresponden exactamente al plan que tienen o que están cotizando. En este post, cuando decimos Metalife Mujer, nos referimos al producto que se presenta como seguro para mujeres y que se estructura como un seguro de vida con coberturas adicionales y, en ciertas modalidades, con un componente de ahorro/retiro.

La segunda confusión frecuente: MetLife+ Mujer no es lo mismo

Además del enredo Metalife/MetLife, existe otro producto distinto que suele mencionarse como MetLife+ Mujer y que se mueve más en el terreno de coberturas por accidentes y diagnósticos específicos (incluyendo coberturas femeninas como algunos cánceres). Esto es importante porque la lectora puede creer que está leyendo beneficios “para mujer” del plan equivocado, cuando en realidad son condiciones generales de otra póliza con otra lógica de protección.

Qué es Metalife Mujer y cómo se estructura (sin lenguaje complicado)

Metalife Mujer suele presentarse como un seguro de vida orientado a mujeres, con una cobertura básica por fallecimiento y una serie de coberturas adicionales que pueden activarse según lo contratado; lo relevante aquí es entender que, aunque el producto se venda como “para mujeres”, sus coberturas principales no necesariamente son “femeninas” en el sentido de que no incluye protección para el embarazo, recién nacido o cánceres específicamente femeninos, y por eso conviene leer con calma qué protege y qué no protege desde el contrato.

Cobertura básica y coberturas adicionales: cómo pensar el producto

En la práctica, conviene separar mentalmente lo que es la cobertura base (el seguro de vida como tal) de lo que son coberturas adicionales que agregan protección por eventos específicos; esta separación ayuda a entender por qué algunas coberturas cambian por edad y por qué el producto puede sentirse más robusto en ciertos años y más limitado en otros.

Qué cubre Metalife Mujer en la práctica (lo importante, en claro)

Metalife Mujer puede incluir coberturas adicionales que, en términos simples, buscan adelantar una suma asegurada cuando ocurre un evento grave o cubrir ciertos escenarios específicos; la clave es que muchas de estas coberturas tienen reglas propias: condiciones para reclamar, periodos de espera y edades máximas distintas, por lo que no se comportan igual que la cobertura básica.

Cobertura adicional de Enfermedades en Fase Terminal: qué significa realmente

En la documentación disponible, la enfermedad en fase terminal se describe como un padecimiento cuyo pronóstico de resolución se estima en un lapso menor a 365 días a partir del diagnóstico, y se enlistan de forma limitativa padecimientos como cáncer, insuficiencia cardíaca, insuficiencia hepática crónica, insuficiencia renal crónica o insuficiencia respiratoria crónica, con criterios específicos (por ejemplo, parámetros clínicos y etapas funcionales) para considerar que se trata de una fase terminal según el contrato.

¿Cuáles son las 11 enfermedades graves que cubre MetLife?

En este producto, la lista de graves enfermedades que aparece en las condiciones generales como cobertura adicional por Graves Enfermedades se presentan en la siguiente tabla.

| # | Enfermedad / evento (listado enunciativo) | Cobertura en la póliza | Nota rápida |

|---|---|---|---|

| 1 | Cáncer | Graves Enfermedades (GE) Fase Terminal (ET) | Puede aparecer como enfermedad grave y también como padecimiento terminal bajo definición específica del contrato. |

| 2 | Insuficiencia cardíaca | GE ET | Listada como enfermedad dentro de coberturas de enfermedades; en fase terminal se considera en forma limitativa. |

| 3 | Insuficiencia hepática crónica | GE ET | Incluida en el grupo de padecimientos que pueden considerarse terminales, además de su definición en enfermedades. |

| 4 | Insuficiencia renal crónica | GE ET | Listada como enfermedad grave y también como padecimiento terminal (según definición y documentación médica requerida). |

| 5 | Insuficiencia renal sujeta a diálisis | GE | Se define como falla renal avanzada con necesidad de diálisis o trasplante renal; suele estar en “enfermedades graves”. |

| 6 | Insuficiencia respiratoria crónica | GE ET | Definida como insuficiencia respiratoria crónica; en fase terminal se menciona dentro del listado limitativo. |

| 7 | Infarto al miocardio | GE | Se define como muerte de una parte del músculo cardíaco por interrupción súbita del flujo sanguíneo. |

| 8 | Accidente Vascular Cerebral (AVC) | GE | Incluye infarto cerebral, hemorragia intracraneana o embolización extracraneal con déficit neurológico permanente. |

| 9 | Trasplante de órganos vitales | GE | Procedimiento quirúrgico para recepción de órganos completos listados en el contrato (según definición). |

| 10 | Revascularización miocárdica / By-pass aortocoronario | GE | Cirugía a tórax abierto para corregir obstrucciones arteriales (según definición y evidencia diagnóstica requerida). |

| 11 | Parálisis o pérdidas de extremidades | GE | Pérdida completa del uso de dos o más extremidades en forma permanente por enfermedad o accidente (según definición). |

Nota: Esta tabla resume el listado de padecimientos/eventos y su relación típica con las coberturas de Graves Enfermedades (GE) y Enfermedades en Fase Terminal (ET). Verifica siempre carátula y condiciones vigentes de tu póliza.

Periodos de espera y condiciones de pago: el detalle que casi nadie explica

Un punto fino que suele pasarse por alto es que algunas coberturas tienen periodos de espera; por ejemplo, para graves enfermedades se establece que el pago procede si la enfermedad sucede después de que hayan transcurrido noventa días naturales desde la contratación de esa cobertura, y también se detalla que la cobertura puede cancelarse por causas como la primera ocurrencia indemnizada (sin reinstalación de suma asegurada en esa cobertura), el fallecimiento del asegurado o llegar a la edad de cancelación indicada.

Edades, vigencias y “adelgazamiento” de coberturas: cómo leerlo sin enredos

Uno de los puntos más útiles (y menos explicados en páginas comerciales) es que las coberturas pueden tener edades mínimas, máximas y de cancelación distintas; esto produce el efecto práctico de que, con el paso de los años, el seguro puede conservar la cobertura base, pero perder o limitar coberturas adicionales que tenían sentido en etapas productivas.

Tabla de edades por cobertura (lo que cambia según el tipo de protección)

En la tabla de edades de aceptación, se observan diferencias relevantes: por ejemplo, Invalidez Total y Permanente aparece con edades que van de 18 a 55 y cancelación a los 60, Muerte Accidental con aceptación de 18 a 65 y cancelación a los 70, Enfermedades en Fase Terminal con aceptación de 18 a 70 y cancelación a los 99, y Graves Enfermedades con aceptación de 20 a 60 y cancelación a los 65; en otras palabras, algunas coberturas adicionales pueden dejar de estar disponibles antes que otras, y eso debe considerarse al comparar el valor real del plan por etapa de vida.

Qué significa esto en la vida real

En términos sencillos, este diseño hace que el seguro se vea “más completo” en años donde están vigentes varias coberturas adicionales, pero a partir de ciertas edades la protección se concentra en menos componentes; esto no es “malo” por sí mismo, pero sí cambia la expectativa de lo que el seguro puede cubrir conforme pasa el tiempo.

| Cobertura | Edad mínima de aceptación | Edad máxima de aceptación | Edad de cancelación | Qué significa en la práctica |

|---|---|---|---|---|

| Invalidez Total y Permanente | 18 | 55 | 60 | La cobertura aplica solo si se contrata dentro de ese rango y deja de estar vigente al llegar a la edad de cancelación. |

| Muerte Accidental | 18 | 65 | 70 | Protección adicional por accidente con vigencia limitada por edad; puede terminar antes que la cobertura principal de vida. |

| Enfermedades en Fase Terminal | 18 | 70 | 99 | Tiende a permanecer por más tiempo; suele tener definiciones clínicas específicas y requisitos documentales estrictos. |

| Graves Enfermedades | 20 | 60 | 65 | Es de las coberturas que más “adelgaza” por edad: deja de estar disponible relativamente pronto, aun si el seguro sigue vigente. |

Nota: Esta tabla resume rangos de edad por cobertura tal como suelen aparecer en el apartado de “Edades de Aceptación” del contrato. Para confirmar tu caso exacto, valida carátula y condiciones vigentes de tu póliza.

El componente de retiro (PPR): el mérito que casi nadie menciona

Un elemento diferenciador interesante en la documentación es que existe un esquema tipo Plan Personal de Retiro (PPR) dentro de la administración de primas adicionales, lo cual no siempre se explica con claridad en páginas comerciales; el punto clave es que este fondo se integra con aportaciones adicionales y rendimientos, y se menciona que solo pueden destinarse primas adicionales al PPR si la edad del asegurado es menor a 65 años, y que el fondo está disponible cuando en la carátula de la póliza se indica una modalidad específica asociada a retiro.

Cómo interpretarlo correctamente (sin suponer de más)

Esto no significa automáticamente que “todas” las pólizas Metalife Mujer tengan PPR activo, sino que el producto contempla esa posibilidad en ciertas modalidades y bajo lo indicado en carátula; por eso conviene confirmar qué modalidad se contrató y cómo se administran las aportaciones adicionales antes de asumir que se trata de un plan de ahorro o retiro como eje central.

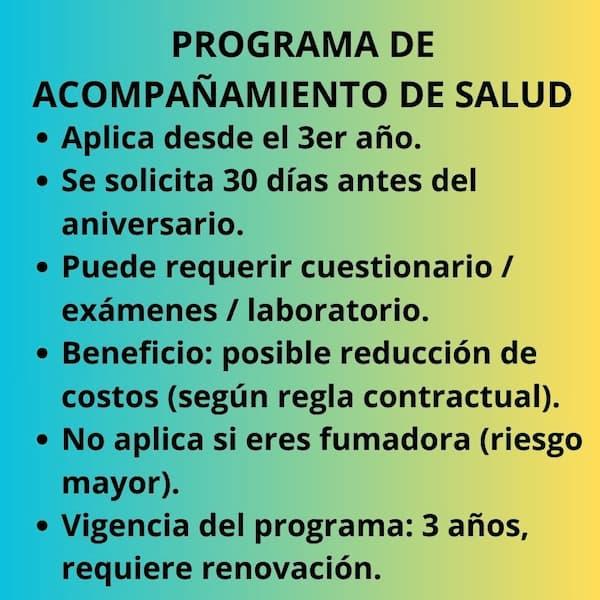

Programa de acompañamiento de salud: qué es y qué NO es

Además de las coberturas, la documentación menciona un programa de acompañamiento de salud que puede solicitarse a partir del tercer año de vigencia, con el objetivo de dar seguimiento al estado de salud del asegurado y, si se mantiene bajo ciertos parámetros, obtener una reducción en los costos del seguro; se describe que puede ir desde un cuestionario médico hasta exámenes y estudios de laboratorio, y que debe solicitarse por escrito con anticipación antes del aniversario de la póliza.

Cómo entenderlo como usuaria

La forma sana de verlo es como un programa de seguimiento con impacto en costos, no como sustituto de un servicio médico integral ni como cobertura de maternidad; es un componente de gestión/seguimiento, no una “cobertura femenina” en el sentido de embarazo, parto o recién nacido.

Programa de acompañamiento de salud: qué es y qué NO es

A partir del tercer año de vigencia, la asegurada puede solicitar por escrito incorporarse a un programa de acompañamiento de salud (vía su agente o directamente con MetLife) al menos 30 días antes del aniversario de la póliza. La lógica del programa es simple: si el estado de salud se mantiene dentro de las condiciones con las que se evaluó el riesgo, puede reflejarse una reducción en los costos del seguro (los costos y su mecánica quedan definidos en la sección de “costos del seguro” del contrato).

Importante: este acompañamiento puede ir desde un cuestionario médico hasta estudios o laboratorio para comprobar el buen estado de salud. No es una cobertura de hospital ni un plan médico: es un mecanismo administrativo para evaluar el riesgo y, en su caso, ajustar costo. También tiene límites: fumadoras no pueden acceder al beneficio, y el programa tiene vigencia de 3 años, por lo que debe renovarse al terminar cada periodo si se desea continuar.

Documentos que mandan: dónde se encuentra “la letra chica”

Cuando existe confusión por nombres parecidos, lo que manda no es el folleto ni la página comercial, sino el documento de las condiciones generales de la póliza; aquí es donde se define qué se paga, cuándo se paga, qué se excluye, qué edades aplican y qué evidencia se requiere para reclamar.

Qué revisar primero en tu póliza (orden práctico)

Primero, revisa la carátula para identificar modalidad, coberturas contratadas y vigencia; luego, revisa las condiciones generales para entender definiciones, periodos de espera, edades por cobertura y causales de terminación; finalmente, confirma los requisitos de reclamación y los criterios clínicos cuando se trata de coberturas por diagnóstico (como fase terminal o graves enfermedades).

Valoración editorial de Metalife Mujer de MetLife

⭐️⭐️☆ ☆☆ — 2 / 5 — Valoración editorial de Seguros Vida y Retiro

Metalife Mujer puede ser útil como estructura de seguro de vida con coberturas adicionales relevantes y con la posibilidad de un componente de retiro en ciertas modalidades, pero su debilidad principal, si se analiza como “seguro para mujeres”, es la carencia notoria de coberturas específicamente femeninas que muchas usuarias esperan cuando leen “para mujeres”: como embarazo, recién nacido o cánceres femeninos. Adicionalmente, el hecho de que varias coberturas tengan edades máximas y de cancelación distintas implica que el valor real del plan cambia con el tiempo y requiere lectura cuidadosa, por lo que su calificación editorial tiende a bajar. Ya que las aseguradas tienden a buscar una solución integral de salud femenina, maternidad, protección de ingreso y ahorro como paquete completo.

Alternativas y otras opciones de seguros para mujeres en México

Si estás comparando Metalife Mujer, suele ser útil contrastarlo con otros enfoques del mercado. Por ejemplo, existen seguros ligados a productos bancarios que normalmente se enfocan en una protección básica por fallecimiento, con suma asegurada y alcance más acotados; unos casos típicos son el Seguro Vida Mujer Banorte o Seguro Vida Mujer BBVA. También hay esquemas que funcionan como coberturas adicionales “anexas” a un seguro de vida, pensadas para pagar una indemnización ante diagnósticos específicos y que no sustituyen una protección amplia de maternidad; un ejemplo es Cobertura Mujer GNP. En el mercado también aparecen seguros para mujeres que combinan protección por fallecimiento con algunos componentes de salud preventiva o coberturas complementarias según el plan, como Mujer Única AXA, aunque tampoco están planteados como un seguro de maternidad integral.

Ahora bien, si la lectora busca una solución más integral orientada a mujer —con protecciones más robustas en salud femenina, apoyo por maternidad y recién nacido, protección del ingreso y componente de ahorro—, suele ser recomendable contrastar contra un producto diseñado específicamente con ese enfoque, como Vida Mujer de Seguros Monterrey. Y si lo que se busca específicamente es protección de maternidad en hospital (parto, cesárea, complicaciones y atención del bebé), la comparación correcta normalmente pasa por la categoría de Seguro de Gastos Médicos Mayores, más que por seguros de vida.

Preguntas frecuentes sobre Mujer Única AXA

Estas son las preguntas frecuentes:

¿Metalife Mujer es realmente un “seguro para mujeres”?

En la práctica se comercializa como un seguro orientado a mujeres (por elegibilidad/segmentación comercial), pero al revisar las condiciones generales, sus coberturas clave se parecen más a un seguro de vida con coberturas adicionales por eventos graves; por eso conviene entenderlo como “para mujeres” por a quién se ofrece, y no por incluir coberturas femeninas como embarazo, recién nacido o cánceres femeninos.

¿Metalife Mujer cubre embarazo, parto o bebé recién nacido?

En la documentación disponible de Metalife Mujer, el enfoque está en vida y coberturas adicionales por eventos graves (como fase terminal y graves enfermedades) y no se describe como un seguro de maternidad amplia; si la lectora busca protección específica de embarazo, parto/cesárea y complicaciones del bebé, normalmente ese objetivo se cubre mejor con un seguro de gastos médicos mayores con maternidad o con seguros diseñados explícitamente con coberturas de maternidad y recién nacido.

¿Metalife Mujer puede tener un PPR o componente de retiro?

Puede contemplarlo en ciertas modalidades: se describe un fondo tipo Plan Personal de Retiro (PPR) alimentado por primas adicionales y rendimientos, sujeto a condiciones como edad (menor a 65 para aportaciones al PPR) y a que la carátula indique la modalidad correspondiente; lo correcto es confirmarlo en carátula antes de asumir que está activo.

¿Hay periodos de espera para que pague una cobertura?

Sí, en coberturas por diagnóstico suelen existir reglas; por ejemplo, para graves enfermedades se menciona que el pago procede cuando el evento sucede después de transcurridos noventa días naturales desde la contratación de esa cobertura, además de requerir documentación clínica para sustentar el diagnóstico.

¿Qué significa que el seguro “adelgaza” por edad?

Significa que diferentes coberturas tienen edades máximas y edades de cancelación distintas; por ejemplo, algunas coberturas adicionales pueden cancelarse antes (como graves enfermedades a cierta edad) mientras otras pueden continuar más tiempo (como fase terminal), por lo que el alcance real del plan cambia con los años aunque la póliza principal siga vigente.

Conclusiones generales y puntos clave a recordar

Metalife Mujer de MetLife es un seguro de vida para mujeres que puede ser útil cuando se entiende exactamente qué hace y qué no hace: su base es la protección por fallecimiento y, según la configuración contratada, puede incorporar coberturas adicionales relacionadas con diagnósticos o eventos graves y un posible componente de retiro en ciertas modalidades, pero no debe interpretarse como un seguro “femenino integral” solo por el nombre, ya que en la documentación disponible no aparece como un producto centrado en maternidad amplia, recién nacido o coberturas específicamente diseñadas para esas etapas. Si la lectora está comparando opciones de seguro para mujeres, lo más responsable es partir de su necesidad principal —solo fallecimiento, protección ante diagnósticos críticos, o un enfoque más amplio de salud y etapa de vida— y luego validar que Metalife Mujer de MetLife realmente se alinea con esa prioridad, leyendo carátula y condiciones generales antes de tomar decisiones basadas únicamente en el nombre del producto.

Si deseas recibir más información o resolver tus dudas, completa el siguiente formulario.

"(Requerido)" indicates required fields