Metalife Mujer de MetLife: cómo funciona realmente

Cuando un seguro lleva “Mujer” en el nombre, es fácil pensar que protege justo lo que más importa. El problema es que no siempre funciona como parece. Puedes creer que estás frente a una opción hecha para ti, cuando en realidad podrías estar entendiendo mal sus alcances y con expectativas que no corresponden

- Qué protege realmente y qué no

- Dónde suele generar confusión este seguro

- Cómo saber si encaja contigo

Cuando el nombre suena perfecto, pero la decisión no es tan clara

Hay seguros que se sienten correctos desde el primer vistazo. El nombre tranquiliza, la propuesta parece cercana y todo da la impresión de estar pensado para una necesidad muy concreta. Justo por eso este tipo de producto puede generar más confianza de la que todavía ha ganado en la práctica.

La confusión no empieza en la póliza, sino en la expectativa

Una cosa es lo que el producto sugiere y otra muy distinta es lo que de verdad protege, cómo lo protege y en qué momentos esa protección ya no se parece a lo que una imaginaba al inicio. Ahí es donde muchas decisiones empiezan a torcerse: no por falta de interés, sino por creer demasiado pronto que ya quedó claro algo que todavía no se ha revisado bien.

Lo más riesgoso no es que se vea mal, sino que se vea mejor de lo que encaja

Ese es el punto más delicado de este caso. La duda no suele aparecer porque el seguro se vea malo a simple vista, sino porque puede parecer más alineado de lo que realmente está con lo que una mujer quiere cuidar en ciertas etapas de su vida. Cuando eso pasa, el problema no es solo contratar algo imperfecto. El problema es descubrir después que la expectativa iba por un lado y la póliza por otro.

Primero hay que entender su papel real

Antes de pensar en si conviene, en cuánto cuesta o en si vale la pena compararlo con otras marcas, primero hay que aterrizar una pregunta mucho más importante: qué papel juega realmente este seguro dentro de la protección que una mujer espera tener. Porque solo cuando eso queda claro deja de sentirse como una promesa atractiva y empieza a verse como una decisión bien entendida.

¿Qué es Metalife Mujer de MetLife y cómo funciona realmente?

Metalife Mujer de MetLife es un seguro de vida con coberturas adicionales y, en ciertas modalidades, con un componente de ahorro o retiro. Funciona a partir de una cobertura principal por fallecimiento y puede complementar esa base con protecciones como enfermedades graves, enfermedad terminal, invalidez, muerte accidental y otros beneficios según lo contratado.

La forma correcta de leerlo es esta: no se trata de un seguro médico integral para mujer ni de una póliza centrada en maternidad, sino de una estructura de seguro de vida que puede incorporar coberturas adicionales con reglas propias. Esa diferencia cambia por completo la manera de evaluarlo, porque una cosa es buscar protección de vida con complementos y otra muy distinta buscar una solución más amplia para ciertas etapas de la vida de una mujer.

Dicho en términos simples, Metalife Mujer no debe interpretarse solo por su nombre, sino por su mecánica real: una cobertura base, coberturas adicionales con condiciones específicas, edades distintas según la protección y, en algunos casos, una modalidad con lógica de ahorro o retiro.

¿Qué diferencia hay entre Metalife y MetLife?

Metalife es el nombre del producto y MetLife es la aseguradora. En otras palabras, Metalife Mujer es la póliza o plan específico, mientras que MetLife es la marca de la compañía que lo ofrece.

La confusión aparece porque ambas palabras suenan casi igual y muchas búsquedas las mezclan como si fueran lo mismo. Eso hace que una persona pueda terminar leyendo información general de la marca cuando en realidad quería entender un producto concreto, o puede creer que un mensaje institucional de MetLife describe exactamente el alcance de Metalife Mujer cuando no siempre es así.

Por eso conviene separar desde el inicio dos niveles distintos: MetLife es la aseguradora, y Metalife Mujer es uno de sus productos.

¿Metalife Mujer y MetLife+ Mujer son lo mismo?

No. Metalife Mujer es un seguro de vida con coberturas adicionales y, en ciertas modalidades, componente de ahorro o retiro. MetLife+ Mujer, en cambio, responde más a una lógica de beneficios o indemnizaciones ligadas a padecimientos o eventos femeninos específicos. Por eso no conviene leerlos como si fueran el mismo producto ni comparar sus alcances como si protegieran lo mismo.

Cuando esa diferencia no se entiende desde el inicio, la expectativa se empieza a desviar. Una persona puede leer beneficios de MetLife+ Mujer y asumir que también forman parte de Metalife Mujer, o puede entrar a comparar ambos productos como si respondieran a la misma necesidad, cuando en realidad parten de enfoques distintos.

Esta distinción pesa todavía más cuando lo que se busca es algo muy concreto, como protección relacionada con maternidad, padecimientos femeninos o una solución más integral para ciertas etapas de vida. Si se mezclan dos productos distintos bajo la misma idea de “seguro para mujeres”, la decisión deja de apoyarse en claridad y empieza a depender del nombre.

Qué cubre Metalife Mujer en la práctica

Metalife Mujer cubre una protección principal por fallecimiento y puede añadir coberturas complementarias como enfermedades graves, enfermedad terminal, invalidez y muerte accidental, según la modalidad contratada. No está planteado como un seguro de maternidad ni como una protección femenina integral para embarazo, parto, cesárea o recién nacido. Esa es la idea central que conviene tener clara desde el principio.

En la práctica, el producto se entiende mejor si se divide en dos capas: la cobertura base, que sostiene la lógica de seguro de vida, y las coberturas adicionales, que pueden adelantar suma asegurada o generar una indemnización cuando ocurre un evento cubierto. Esa segunda capa es la que más llama la atención, pero también donde más fácil se acumulan malentendidos.

Entre las coberturas que más interés generan están las relacionadas con enfermedades graves y con enfermedad en fase terminal, porque son las que más hacen sentir que el producto ofrece algo más que la protección clásica por fallecimiento.

¿Cuáles son las 11 enfermedades graves que cubre MetLife?

Las 11 enfermedades graves o eventos más relevantes que suelen aparecer en Metalife Mujer son estas: cáncer, insuficiencia cardíaca, insuficiencia hepática crónica, insuficiencia renal crónica, insuficiencia renal sujeta a diálisis, insuficiencia respiratoria crónica, infarto al miocardio, accidente vascular cerebral, trasplante de órganos vitales, revascularización miocárdica o by-pass aortocoronario, y parálisis o pérdida funcional de extremidades.

| # | Enfermedad / evento (listado enunciativo) | Cobertura en la póliza | Nota rápida |

|---|---|---|---|

| 1 | Cáncer | Graves Enfermedades (GE) Fase Terminal (ET) | Puede aparecer como enfermedad grave y también como padecimiento terminal bajo definición específica del contrato. |

| 2 | Insuficiencia cardíaca | GE ET | Listada como enfermedad dentro de coberturas de enfermedades; en fase terminal se considera en forma limitativa. |

| 3 | Insuficiencia hepática crónica | GE ET | Incluida en el grupo de padecimientos que pueden considerarse terminales, además de su definición en enfermedades. |

| 4 | Insuficiencia renal crónica | GE ET | Listada como enfermedad grave y también como padecimiento terminal (según definición y documentación médica requerida). |

| 5 | Insuficiencia renal sujeta a diálisis | GE | Se define como falla renal avanzada con necesidad de diálisis o trasplante renal; suele estar en “enfermedades graves”. |

| 6 | Insuficiencia respiratoria crónica | GE ET | Definida como insuficiencia respiratoria crónica; en fase terminal se menciona dentro del listado limitativo. |

| 7 | Infarto al miocardio | GE | Se define como muerte de una parte del músculo cardíaco por interrupción súbita del flujo sanguíneo. |

| 8 | Accidente Vascular Cerebral (AVC) | GE | Incluye infarto cerebral, hemorragia intracraneana o embolización extracraneal con déficit neurológico permanente. |

| 9 | Trasplante de órganos vitales | GE | Procedimiento quirúrgico para recepción de órganos completos listados en el contrato (según definición). |

| 10 | Revascularización miocárdica / By-pass aortocoronario | GE | Cirugía a tórax abierto para corregir obstrucciones arteriales (según definición y evidencia diagnóstica requerida). |

| 11 | Parálisis o pérdidas de extremidades | GE | Pérdida completa del uso de dos o más extremidades en forma permanente por enfermedad o accidente (según definición). |

Nota: Esta tabla resume el listado de padecimientos/eventos y su relación típica con las coberturas de Graves Enfermedades (GE) y Enfermedades en Fase Terminal (ET). Verifica siempre carátula y condiciones vigentes de tu póliza.

Lo importante aquí no es solo conocer la lista, sino entender que el nombre del padecimiento no basta por sí solo. La póliza suele definir con precisión clínica qué debe ocurrir para que el evento califique como cubierto, y esa definición es la que termina marcando la experiencia real del seguro.

¿Hay periodos de espera para que pague una cobertura?

Sí. En Metalife Mujer hay coberturas que empiezan a pagar solo después de transcurrido un periodo de espera, por lo que no basta con tener la póliza activa: también importa cuánto tiempo llevaba contratada la cobertura al momento de presentarse el diagnóstico o evento.

Este punto pesa mucho más de lo que parece, porque muchas personas leen primero el beneficio y solo después descubren la regla temporal que lo condiciona. Por eso, cuando una cobertura suena atractiva, siempre conviene aterrizar no solo qué paga, sino desde cuándo empieza realmente a pagar.

¿Metalife Mujer cubre embarazo, parto o recién nacido?

No. Metalife Mujer no está diseñado como un seguro centrado en embarazo, parto, cesárea, complicaciones obstétricas o protección del recién nacido. Su lógica principal va por otro lado: seguro de vida, eventos graves, enfermedad terminal, invalidez, muerte accidental y componentes adicionales según lo contratado.

Este punto es decisivo porque el nombre del producto puede llevar a una expectativa distinta. Cuando una mujer escucha “seguro para mujeres”, es normal pensar en salud femenina amplia, maternidad o coberturas propias de ciertas etapas de vida. Pero esa no es la columna vertebral de este producto.

Si la prioridad real es embarazo, atención hospitalaria, complicaciones del parto o protección del bebé, la comparación correcta suele estar más cerca de un seguro de gastos médicos mayores con maternidad o de un producto diseñado específicamente con enfoque femenino más integral.

Cómo cambian las coberturas según la edad

Las coberturas de Metalife Mujer no se mantienen iguales durante toda la vida del seguro. Algunas solo aceptan contratación hasta cierta edad, otras se cancelan antes que la cobertura principal y otras permanecen por más años. Eso hace que el plan se sienta más completo en una etapa y más limitado en otra.

Este cambio progresivo importa porque la percepción del producto suele quedarse congelada en el momento de contratación, pero la realidad de la póliza se mueve con el tiempo. Cuando varias coberturas adicionales se van apagando por edad, el alcance real del seguro deja de parecerse a lo que originalmente motivó la decisión.

¿Qué edades de aceptación y cancelación maneja cada cobertura?

Las edades más relevantes suelen verse así: invalidez total y permanente se acepta de los 18 a los 55 años y se cancela a los 60; muerte accidental de los 18 a los 65 y se cancela a los 70; enfermedades en fase terminal de los 18 a los 70 y se cancela a los 99; y graves enfermedades de los 20 a los 60, con cancelación a los 65. En términos prácticos, eso significa que algunas coberturas dejan de acompañar relativamente pronto aunque la póliza principal siga vigente.

| Cobertura | Edad mínima de aceptación | Edad máxima de aceptación | Edad de cancelación | Qué significa en la práctica |

|---|---|---|---|---|

| Invalidez Total y Permanente | 18 | 55 | 60 | La cobertura aplica solo si se contrata dentro de ese rango y deja de estar vigente al llegar a la edad de cancelación. |

| Muerte Accidental | 18 | 65 | 70 | Protección adicional por accidente con vigencia limitada por edad; puede terminar antes que la cobertura principal de vida. |

| Enfermedades en Fase Terminal | 18 | 70 | 99 | Tiende a permanecer por más tiempo; suele tener definiciones clínicas específicas y requisitos documentales estrictos. |

| Graves Enfermedades | 20 | 60 | 65 | Es de las coberturas que más “adelgaza” por edad: deja de estar disponible relativamente pronto, aun si el seguro sigue vigente. |

Nota: Esta tabla resume rangos de edad por cobertura tal como suelen aparecer en el apartado de “Edades de Aceptación” del contrato. Para confirmar tu caso exacto, valida carátula y condiciones vigentes de tu póliza.

¿Metalife Mujer puede tener componente de ahorro o PPR?

Sí. Metalife Mujer puede incluir un componente de ahorro o retiro en ciertas modalidades, por lo que no solo funciona como seguro de vida con coberturas adicionales, sino que también puede incorporar una lógica de acumulación de valor. Lo importante es entender que esto no aplica igual a todas las versiones ni debe asumirse automáticamente sin revisar la modalidad contratada.

Ese punto despierta interés porque cambia el tipo de comparación que conviene hacer. Si lo que se está buscando es principalmente retiro, entonces el análisis debe girar más alrededor de esa función. Si lo que se está buscando es una protección femenina integral, entonces el componente de ahorro no corrige por sí solo lo que el producto no cubre en otras áreas.

En una decisión real, este bloque importa mucho porque obliga a separar prioridades. Una cosa es valorar un producto por su papel como seguro de vida con ahorro, y otra muy distinta esperar que por tener ahorro también resuelva necesidades femeninas que en realidad pertenecen a otra categoría de protección.

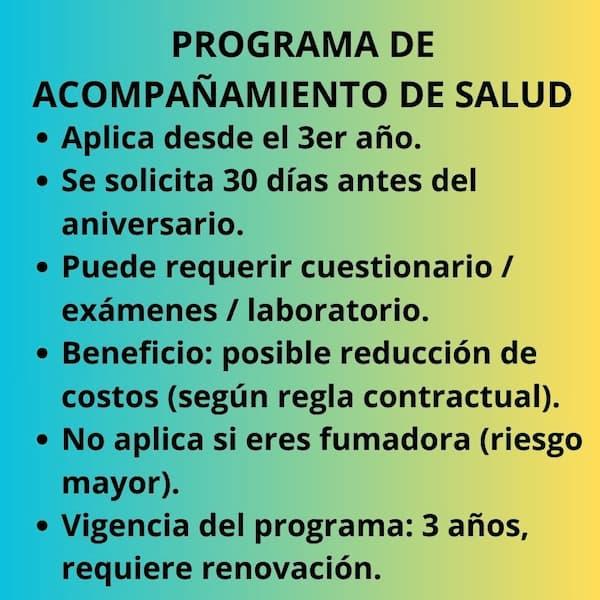

Programa de acompañamiento de salud: qué es y qué NO es

Además de las coberturas, la documentación menciona un programa de acompañamiento de salud que puede solicitarse a partir del tercer año de vigencia, con el objetivo de dar seguimiento al estado de salud del asegurado y, si se mantiene bajo ciertos parámetros, obtener una reducción en los costos del seguro; se describe que puede ir desde un cuestionario médico hasta exámenes y estudios de laboratorio, y que debe solicitarse por escrito con anticipación antes del aniversario de la póliza.

Cómo entenderlo como usuaria

La forma sana de verlo es como un programa de seguimiento con impacto en costos, no como sustituto de un servicio médico integral ni como cobertura de maternidad; es un componente de gestión/seguimiento, no una “cobertura femenina” en el sentido de embarazo, parto o recién nacido.

Programa de acompañamiento de salud: qué es y qué NO es

A partir del tercer año de vigencia, la asegurada puede solicitar por escrito incorporarse a un programa de acompañamiento de salud (vía su agente o directamente con MetLife) al menos 30 días antes del aniversario de la póliza. La lógica del programa es simple: si el estado de salud se mantiene dentro de las condiciones con las que se evaluó el riesgo, puede reflejarse una reducción en los costos del seguro (los costos y su mecánica quedan definidos en la sección de “costos del seguro” del contrato).

Importante: este acompañamiento puede ir desde un cuestionario médico hasta estudios o laboratorio para comprobar el buen estado de salud. No es una cobertura de hospital ni un plan médico: es un mecanismo administrativo para evaluar el riesgo y, en su caso, ajustar costo. También tiene límites: fumadoras no pueden acceder al beneficio, y el programa tiene vigencia de 3 años, por lo que debe renovarse al terminar cada periodo si se desea continuar.

Qué revisar primero en la póliza antes de decidir

Lo primero que conviene revisar es qué coberturas están realmente contratadas y qué papel juega cada una dentro del plan. No basta con quedarse con el nombre comercial ni con una descripción general del producto.

Después de eso, el segundo punto crítico es identificar qué coberturas tienen periodo de espera, cuáles tienen edades de cancelación más tempranas y cuáles son las definiciones que activan el pago. Ahí es donde se separa una impresión comercial agradable de una comprensión útil para decidir.

El tercer punto es ubicar si la modalidad incluye un componente de ahorro o retiro y, en caso de incluirlo, qué peso real tiene dentro de la decisión. Porque un producto puede sonar atractivo por varias razones al mismo tiempo, pero no todas esas razones tienen el mismo valor para la necesidad concreta que una mujer quiere resolver.

Video: qué revisar en cualquier seguro de vida para mujeres

Este video resume 5 puntos clave que conviene revisar en cualquier seguro de vida para mujeres antes de dar por hecho que la protección te alcanza. Úsalo como checklist rápido para evaluar mejor Metalife Mujer de MetLife y cualquier otra opción que estés considerando.

Valoración editorial de Metalife Mujer de MetLife

⭐️⭐️☆ ☆☆ — 2 / 5 — Valoración editorial de Seguros Vida y Retiro

Metalife Mujer puede ser útil como estructura de seguro de vida con coberturas adicionales relevantes y con la posibilidad de un componente de retiro en ciertas modalidades, pero su debilidad principal, si se analiza como “seguro para mujeres”, es la carencia notoria de coberturas específicamente femeninas que muchas usuarias esperan cuando leen “para mujeres”: como embarazo, recién nacido o cánceres femeninos. Adicionalmente, el hecho de que varias coberturas tengan edades máximas y de cancelación distintas implica que el valor real del plan cambia con el tiempo y requiere lectura cuidadosa, por lo que su calificación editorial tiende a bajar. Ya que las aseguradas tienden a buscar una solución integral de salud femenina, maternidad, protección de ingreso y ahorro como paquete completo.

Alternativas y otras opciones de seguros para mujeres en México

Si estás comparando Metalife Mujer, suele ser útil contrastarlo con otros enfoques del mercado. Por ejemplo, existen seguros ligados a productos bancarios que normalmente se enfocan en una protección básica por fallecimiento, con suma asegurada y alcance más acotados; unos casos típicos son el Seguro Vida Mujer Banorte o Seguro Vida Mujer BBVA. También hay esquemas que funcionan como coberturas adicionales “anexas” a un seguro de vida, pensadas para pagar una indemnización ante diagnósticos específicos y que no sustituyen una protección amplia de maternidad; un ejemplo es Cobertura Mujer GNP. En el mercado también aparecen seguros para mujeres que combinan protección por fallecimiento con algunos componentes de salud preventiva o coberturas complementarias según el plan, como Mujer Única AXA, aunque tampoco están planteados como un seguro de maternidad integral.

Ahora bien, si la lectora busca una solución más integral orientada a mujer —con protecciones más robustas en salud femenina, apoyo por maternidad y recién nacido, protección del ingreso y componente de ahorro—, suele ser recomendable contrastar contra un producto diseñado específicamente con ese enfoque, como Vida Mujer de Seguros Monterrey. Y si lo que se busca específicamente es protección de maternidad en hospital (parto, cesárea, complicaciones y atención del bebé), la comparación correcta normalmente pasa por la categoría de Seguro de Gastos Médicos Mayores, más que por seguros de vida.

Preguntas frecuentes sobre Mujer Única AXA

Estas son las preguntas frecuentes:

¿Metalife Mujer es realmente un “seguro para mujeres”?

En la práctica se comercializa como un seguro orientado a mujeres (por elegibilidad/segmentación comercial), pero al revisar las condiciones generales, sus coberturas clave se parecen más a un seguro de vida con coberturas adicionales por eventos graves; por eso conviene entenderlo como “para mujeres” por a quién se ofrece, y no por incluir coberturas femeninas como embarazo, recién nacido o cánceres femeninos.

¿Metalife Mujer cubre embarazo, parto o bebé recién nacido?

En la documentación disponible de Metalife Mujer, el enfoque está en vida y coberturas adicionales por eventos graves (como fase terminal y graves enfermedades) y no se describe como un seguro de maternidad amplia; si la lectora busca protección específica de embarazo, parto/cesárea y complicaciones del bebé, normalmente ese objetivo se cubre mejor con un seguro de gastos médicos mayores con maternidad o con seguros diseñados explícitamente con coberturas de maternidad y recién nacido.

¿Metalife Mujer puede tener un PPR o componente de retiro?

Puede contemplarlo en ciertas modalidades: se describe un fondo tipo Plan Personal de Retiro (PPR) alimentado por primas adicionales y rendimientos, sujeto a condiciones como edad (menor a 65 para aportaciones al PPR) y a que la carátula indique la modalidad correspondiente; lo correcto es confirmarlo en carátula antes de asumir que está activo.

¿Hay periodos de espera para que pague una cobertura?

Sí, en coberturas por diagnóstico suelen existir reglas; por ejemplo, para graves enfermedades se menciona que el pago procede cuando el evento sucede después de transcurridos noventa días naturales desde la contratación de esa cobertura, además de requerir documentación clínica para sustentar el diagnóstico.

¿Qué significa que el seguro “adelgaza” por edad?

Significa que diferentes coberturas tienen edades máximas y edades de cancelación distintas; por ejemplo, algunas coberturas adicionales pueden cancelarse antes (como graves enfermedades a cierta edad) mientras otras pueden continuar más tiempo (como fase terminal), por lo que el alcance real del plan cambia con los años aunque la póliza principal siga vigente.

Conclusiones generales y puntos clave a recordar

Metalife Mujer de MetLife es un seguro de vida para mujeres que puede ser útil cuando se entiende exactamente qué hace y qué no hace: su base es la protección por fallecimiento y, según la configuración contratada, puede incorporar coberturas adicionales relacionadas con diagnósticos o eventos graves y un posible componente de retiro en ciertas modalidades, pero no debe interpretarse como un seguro “femenino integral” solo por el nombre, ya que en la documentación disponible no aparece como un producto centrado en maternidad amplia, recién nacido o coberturas específicamente diseñadas para esas etapas. Si la lectora está comparando opciones de seguro para mujeres, lo más responsable es partir de su necesidad principal —solo fallecimiento, protección ante diagnósticos críticos, o un enfoque más amplio de salud y etapa de vida— y luego validar que Metalife Mujer de MetLife realmente se alinea con esa prioridad, leyendo carátula y condiciones generales antes de tomar decisiones basadas únicamente en el nombre del producto.

SOLICITA TU COTIZACION

Si deseas recibir más información o resolver tus dudas, completa el siguiente formulario.

"(Requerido)" indicates required fields

TAMBIEN TE PUEDE INTERESAR

- Precios por edad del Seguro Vida Mujer

Guía rápida + cómo cotizar tu precio. - Seguro Vida Mujer: beneficios y experiencias

Casos reales y percepciones comunes. - Preexistencias y periodos de espera: el riesgo al cambiar de trabajo

Lo que realmente se “resetea” cuando sales del SGMM de prestación. - Si pagas mucho ISR: deduce más con PPR

Explicación clara de 151/185 y cómo aplicarlo. - ¿Qué es Médicos a tu Lado y qué incluye? (Seguros Monterrey)

Entiende el beneficio, límites y cuándo sí conviene usarlo.