PPR vs CETES: ¿cuál conviene? Comparador 2026

— Comparador 2025")

Tabla en % y en MXN

Ejemplo con números claros

Fuentes y supuestos transparentes

Recurso informativo. Cada caso fiscal es distinto.

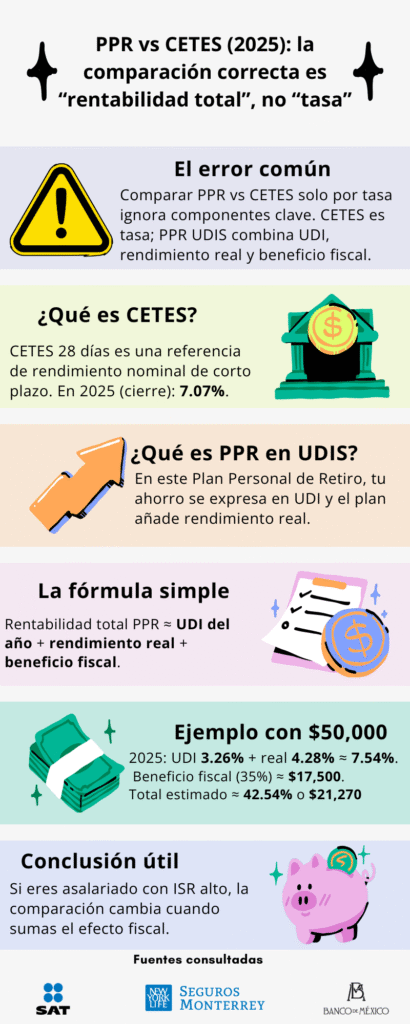

En pocas palabras: aquí no comparamos “tasa”, comparamos rentabilidad total (UDI + rendimiento real + beneficio fiscal).

Tabla comparativa: PPR UDIS vs CETES 28 días (edición 2026)

Aquí tienes el resumen numérico (en % y en MXN) usando un ejemplo de aportación anual de $50,000 y un escenario representativo de con la tasa máxima de ISR (35%).

Importante: en PPR UDIS hay dos formas de mostrar el “nominal equivalente”:

- Aproximación simple (para lectura rápida): UDI + real

- Forma exacta: (1+UDI)*(1+real)−1

Para efectos de la presente tabla seleccionamos la aproximación simple (UDI + rendimiento real) por claridad.

| Concepto | UDI 2025 (Banxico) | Rendimiento real PPR 2025 (SMNYL) | Ahorro fiscal estimado (tasa máxima del ISR) | Resultado total estimado (financiero + fiscal) | CETES 28 días (cierre 2025 · Banxico) | Ventaja del PPR (vs CETES) |

|---|---|---|---|---|---|---|

| Referencia 2025 | 3.26% |

4.28% Fuente SMNYL: Rendimientos 2025 del PPR en UDIS | 35% |

42.54% 3.26% + 4.28% + 35.00% | 7.07% |

35.47% 42.54% − 7.07% |

| Ejemplo con aportación anual | $50,000 × 3.26% ≈ $1,630 | $50,000 × 4.28% ≈ $2,140 | $50,000 × 35% ≈ $17,500 |

$21,270 $1,630 + $2,140 + $17,500 | $50,000 × 7.07% ≈ $3,535 |

$17,735 $21,270 − $3,535 |

Notas:

1) El ahorro fiscal no es “interés”: es un flujo potencial que depende de tu caso y de tu situación fiscal.

2) La columna Ventaja del PPR compara el “resultado total del PPR” contra CETES, usando los supuestos de esta tabla.

¿Por qué “tasa vs tasa” es una mala comparación?

CETES es una tasa. Un PPR en UDIS no es “solo tasa”: es un esquema donde, para asalariados, el factor que cambia la matemática suele ser el beneficio fiscal.

Si comparas únicamente “tasa del año”, ignoras lo que más mueve el resultado en ISR alto: lo que recuperas de ISR y puedes reinvertir para tu retiro.

La fórmula de la “rentabilidad total” (explicada)

- “Rentabilidad total PPR ≈ (Variación UDI del año) + (Rendimiento real del plan) + (Beneficio fiscal estimado)”

- “CETES = tasa nominal del año”

- “La clave: el beneficio fiscal no es ‘interés’; es flujo que vuelve a tu bolsillo y puede reinvertirse.”

Video: la comparación correcta en 2 minutos

Para quién aplica este comparador (asalariado, ISR alto).

Qué NO afirma (no es promesa de rendimiento, depende de tu caso).

Metodología y fuentes (para que lo puedas verificar)

- Banxico: UDI (variación anual 2025) y CETES 28 días (referencia/cierre 2025).

- Marco fiscal (SAT/LISR): escenario con tasa máxima de ISR (hasta 35%) para estimar ahorro fiscal.

- SMNYL: rendimiento 2025 del PPR en UDIS.

- Ejemplo numérico: aportación anual $50,000 (solo para ilustrar).

Aviso importante: esto no es promesa de rendimiento. Los resultados reales dependen de tu situación fiscal, límites aplicables y condiciones del plan.

Preguntas frecuentes

¿Entonces el PPR siempre le gana a CETES?

No necesariamente. Depende de tu tasa de ISR, tu disciplina de aportación y el horizonte. Este comparador muestra por qué, en ISR alto, la comparación cambia cuando incorporas el efecto fiscal.

¿Por qué CETES parece “mejor” cuando solo veo la tasa?

Porque CETES es una tasa nominal simple. En PPR hay componentes distintos (incremento del valor de la UDI, interés real y beneficio fiscal).

¿Qué significa UDIS en un PPR?

Que el ahorro se expresa en UDIs, una unidad que ajusta con inflación; ayuda a conservar el poder adquisitivo.

¿Qué es “reinvertir el ISR”?

Que la devolución/ahorro fiscal no se “gasta”, sino que los mismos se depositan en tu cuenta PPR como ahorro voluntario, para fortalecer tu ahorro de retiro.

Solicita una proyección personalizada

Si eres asalariado y pagas ISR alto, una proyección personalizada te permite ver tu escenario con tus números y objetivos.

"(Requerido)" indicates required fields