Vida Mujer de Seguros Monterrey: para quién conviene y en qué casos no

Si estás buscando “Vida Mujer Seguros Monterrey” (también lo verás como SMNYL / New York Life) probablemente estás en modo decisión: quieres saber si este seguro para mujeres realmente encaja contigo, cómo interpretarlo sin depender de “opiniones” en redes sociales, qué revisar en la documentación (condiciones, carencias, periodos de espera, cancelación y valor de rescate) y en qué casos podría tener más sentido otra alternativa. Esta guía está diseñada para ayudarte a evaluar Vida Mujer con criterios claros, escenarios reales y “señales de alerta”.

Checklist de decisión (rápido y sin enredos)

Antes de entrar a detalles, aquí tienes un checklist simple para ubicarte en menos de un minuto. No es una promesa ni reemplaza la carátula; es una forma de saber si vale la pena seguir leyendo y, sobre todo, qué expectativa es razonable tener con Vida Mujer de Seguros Monterrey como seguro para mujeres.

Si respondes “sí” a 2 de 5, vale la pena evaluarlo a fondo

- ¿Te interesa una solución que combine protección (vida/salud/ingreso) con un componente de ahorro y disciplina?

- ¿Tu prioridad es reducir riesgos financieros por eventos relevantes (salud, maternidad, incapacidad), más que “invertir” buscando rendimiento?

- ¿Deseas formar un patrimonio o ahorro?

- ¿Puedes sostener el plan en el tiempo sin depender de liquidez inmediata?

- ¿Estás dispuesta(o) a tomar una decisión verificando documentos (no solo reseñas o videos)?

Si marcaste 2 o más, tiene sentido seguir con la evaluación.

Señales de alerta (cuándo pausar y comparar alternativas)

- Necesitas liquidez alta y podrías cancelar en el corto plazo.

- Estás comparándolo como si fuera “solo ahorro” o “solo gastos médicos”.

- Tu expectativa depende de “lo que dicen en TikTok” o de un “PDF” no oficial, sin leer las condiciones generales de la póliza.

- Te interesa únicamente un beneficio específico (ej. solo maternidad o solo cáncer) y quizá te conviene una alternativa más focalizada.

- Te incomoda la idea de carencias/esperas/requisitos y no quieres administrar esa complejidad.

Sin compromiso. Revisamos tu caso y qué protecciones y beneficios hacen sentido para ti.

Vida Mujer en simple: no es solo seguro y no es solo ahorro

Una fuente frecuente de confusión es intentar clasificar Vida Mujer como “seguro de vida puro” o como “plan de inversión” o un “seguro médico”. En la práctica, suele funcionar mejor entenderlo como un híbrido con reglas: protección por riesgos + salud + un componente de ahorro/valor a lo largo del plazo, con condiciones que importan (plazo de carencias, periodos de espera, requisitos para cobrar y efectos de cancelar).

Qué parte es protección (vida/salud/ingreso) y por qué se organiza “por módulos”

En lugar de “una sola cobertura”, existe una base (Condiciones Generales) y coberturas adicionales para riesgos específicos (por ejemplo: cáncer femenino, maternidad y recién nacido, protección de salario). Esto importa porque lo que “aplica” y cuándo aplica puede depender de la cláusula/módulo correspondiente.

Qué parte es disciplina de ahorro (y por qué tiene reglas)

En Vida Mujer suele existir un fondo monetario que se construye con el tiempo: mientras mantienes el plan activo, se van acumulando recursos al fondo. Por eso no funciona como una cuenta “de libre disposición”. Para que ese fondo exista, el contrato establece reglas sobre cuánto tiempo debes sostenerlo, qué ocurre si dejas de pagar o si cancelas, y bajo qué condiciones podría existir un valor de rescate (es decir, una cantidad que podrías recuperar, dependiendo del momento y del estado de la póliza). En otras palabras: si tú necesitas liquidez alta o crees que podrías cancelarlo pronto, lo importante no es solo “si te gusta el plan”, sino si toleras esas reglas; y si tu horizonte es mediano-largo, entonces sí tiene sentido evaluarlo como una herramienta de disciplina y protección, verificando siempre lo que dice la documentación oficial.

Contrario a lo que parece, estas reglas pueden ayudarte si tu objetivo es crear disciplina: al poner límites a la cancelación impulsiva y ordenar el hábito, muchas personas logran sostener un plan de ahorro que, de otro modo, sería fácil postergar o interrumpir. La clave es que ese “beneficio” solo existe cuando el producto encaja con tu horizonte y tu necesidad de liquidez.

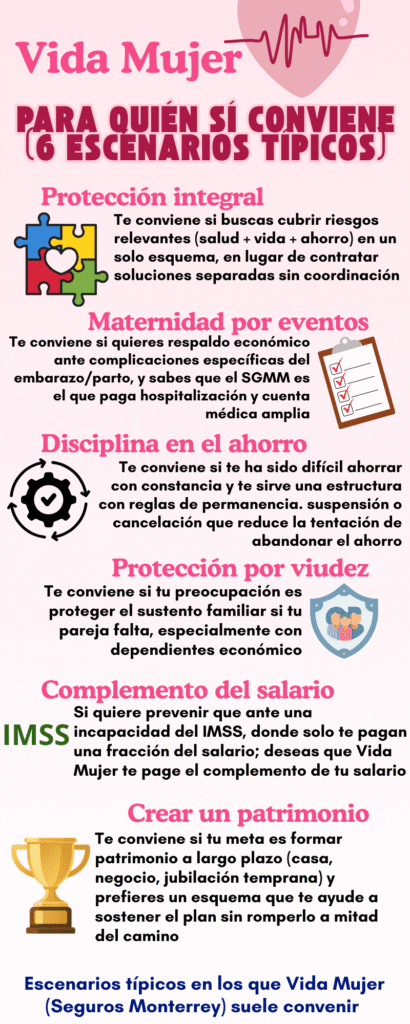

Para quién sí conviene Vida Mujer (escenarios típicos)

Estos escenarios no reemplazan la carátula ni la documentación; sirven para ubicarte rápido y saber qué preguntas hacer (y qué documento revisar).

Si tu prioridad es una protección integral (salud + vida + ingreso) en un solo esquema

Suele encajar cuando quieres cubrir riesgos relevantes y te ayuda tener una estructura “todo en uno”, en lugar de contratar varias soluciones separadas sin coordinación.

Si estás planeando maternidad y te interesa entender apoyos y límites sin confusión

Cuando un seguro dice que “incluye maternidad”, muchas personas imaginan que pagará cualquier gasto del embarazo como si fuera un seguro de gastos médicos. En Vida Mujer, la lógica suele ser distinta: el módulo de maternidad funciona como apoyo económico ante eventos específicos (complicaciones del embarazo, del parto y del recién nacido), no como reembolso de todo lo que cobre un hospital. Por eso, la manera correcta de entenderlo en una lista de eventos que sí están contemplados, por ejemplo, complicaciones como parto prematuro o embarazo múltiple, y ciertos eventos del recién nacido. En la práctica, esto significa que el plan no “cubre el embarazo” en general, sino que proporciona una ayuda económica cuando ocurre alguno de los eventos listados; y ese apoyo puede variar según el evento (porque no todos tienen el mismo monto). Con esa interpretación, la decisión se vuelve clara: te conviene si tu prioridad es tener un respaldo económico ante complicaciones relevantes (para amortiguar el golpe financiero), y estás cómoda con que el beneficio se rija por eventos definidos y porcentajes. Por otro lado, conviene compararlo contra un seguro que pague hospitalización, honorarios médicos y cuenta hospitalaria de forma amplia, es decir, contra un seguro de gastos médicos mayores, si tu necesidad es tener una cobertura médica más amplia.

Si quieres disciplina de ahorro con respaldo, aceptando reglas de permanencia

Si en el pasado te ha costado sostener el ahorro —por ejemplo, empiezas con ganas y luego lo pausas ante cualquier gasto imprevisto o simplemente se te va “la disciplina del mes”—, un esquema con reglas puede abonarte a favor. La razón es sencilla: al tener condiciones de permanencia, suspensión y cancelación, el plan funciona como un mecanismo de estructura que reduce la tentación de abandonar el ahorro por impulsos de corto plazo y vuelve más probable que construyas patrimonio con constancia. En otras palabras, no es que las reglas sean “buenas” por sí mismas: son útiles cuando tu objetivo es formar un patrimonio a mediano-largo plazo y te conviene una herramienta que te obligue a ser consistente. Si, en cambio, tu prioridad es liquidez total o sabes que necesitarás retirar dinero con frecuencia, esas mismas reglas pueden sentirse como fricción y conviene comparar alternativas más flexibles.

Si tu prioridad es proteger el sustento familiar en caso de viudez

Si una de tus preocupaciones reales es “¿qué pasa económicamente si mi pareja falta?”, un escenario donde Vida Mujer puede encajar es cuando buscas un respaldo económico orientado a la estabilidad de la mujer ante viudez. Este tipo de protección se vuelve especialmente relevante cuando hay dependientes, compromisos financieros (renta, hipoteca, escuela) o cuando el ingreso principal del hogar depende en buena medida de una sola persona.

Si te preocupa que en una incapacidad del IMSS reduzca tus ingresos justo cuando más los necesitas

Un caso típico donde este esquema puede resultar valioso es que todos sabemos que, ante una incapacidad, el seguro social cubre solo una fracción del sueldo, precisamente en un momento donde el gasto suele subir (medicina, traslados, cuidados, apoyo en casa). En ese escenario, la protección al ingreso funciona como un complemento que busca cerrar parte de la brecha entre tu ingreso habitual y lo que recibes durante la incapacidad. Si tu economía depende de tu ingreso mensual y no tienes un colchón amplio, este componente puede cambiar la diferencia entre “aguanto” y “me desestabilizo” durante una incapacidad.

Si quieres formar patrimonio a largo plazo para una meta relevante (casa, negocio o jubilación temprana)

Si tu objetivo no es “ganar rendimiento rápido”, sino construir un patrimonio con constancia para una meta concreta —por ejemplo, adquisición de una casa, capital para un negocio propio o jubilarte a temprana edad—, un esquema con reglas puede ayudarte porque reduce la tentación de abandonar el ahorro ante gastos o cambios de ánimo. En este escenario, Vida Mujer encaja cuando valoras tener una estructura que obligue a sostener el plan en el tiempo, aceptando que no es un instrumento de liquidez inmediata. La pregunta clave aquí no es “¿cuánto da?”, sino “¿este formato me ayuda a mantener la constancia y llegar a mi meta sin romper el plan a mitad del camino?”.

En qué casos NO conviene

Aquí no hay “malo o bueno”, hay encaje con tu situación financiera, expectativas y tolerancia a reglas.

Si necesitas liquidez alta o podrías cancelar pronto

Si hay alta probabilidad de cancelación temprana, tu principal riesgo no es “pagar de más”, sino malinterpretar qué pasa al cancelar (valor de rescate, cambios de estatus, etc.). En estos casos conviene comparar alternativas de mayor flexibilidad.

Si buscas solo ahorro/inversión (sin protecciones) o solo SGMM (sin componente de vida)

- Si quieres solo invertir, probablemente te convenga un instrumento diseñado para inversión/liquidez.

- Si lo que necesitas es salud pura (hospitalización y reembolso), te conviene revisar un SGMM y no asumir que un seguro con componente de vida resuelve lo mismo.

Si tu situación requiere algo muy específico (o estás fuera de rangos típicos)

Por ejemplo: cuando la edad o condiciones no encajan, o cuando solo buscas un beneficio puntual y te conviene una solución enfocada.

¿Cómo saber si me conviene si ya tengo SGMM?

Sí, en general sí conviene tener Vida Mujer además de un SGMM, porque se complementan: el SGMM te da atención médica y el plan Vida Mujer puede darte dinero de apoyo por el mismo tipo de evento, lo que ayuda a cubrir gastos reales que un SGMM no siempre resuelve (traslados, medicamentos fuera de red, cuidados, pérdida parcial de ingreso, gastos no médicos, etc.). La decisión casi siempre se reduce a capacidad de pago de cubrir ambos seguros.

Incluso puede ser la misma aseguradora o una distinta del SGMM. Si tu presupuesto lo permite, la combinación suele ser una estrategia sólida; si el presupuesto es limitado, entonces sí conviene priorizar según tu riesgo principal (salud pura vs apoyo económico/ingreso/vida).

Errores comunes al comparar seguros para mujeres (y cómo evitarlos)

Estos errores explican por qué en redes sociales el producto “parece carísimo” o “parece que nunca paga”: muchas veces es una comparación mal planteada.

Error 1 — Comparar “precio” sin comparar estructura (módulos y condiciones)

Dos productos pueden costar parecido y resolver problemas totalmente distintos. La comparación correcta es: qué riesgo cubre, qué documento lo describe, cuándo aplica y qué requisitos hay.

Error 2 — Confundir “apoyo” con “reembolso”

Un error común es esperar reembolso de gastos médicos como si fuera SGMM. Si un beneficio es “apoyo” o “indemnización”, la lógica de pago y los requisitos suelen ser diferentes.

Error 3 — No considerar plazo de carencias, periodos de espera y requisitos

Si no incorporas en tu evaluación el plazo de carencias y periodos de espera en tu decisión, te expones a la frustración típica: “lo contraté y pensé que aplicaba de inmediato”.

Error 4 — Basarse en opiniones sin verificar doctos

Las “opiniones” sirven para detectar dudas, pero no sustituyen lo verificable. Lo ideal es usarlas como lista de preguntas para revisar requisitos.

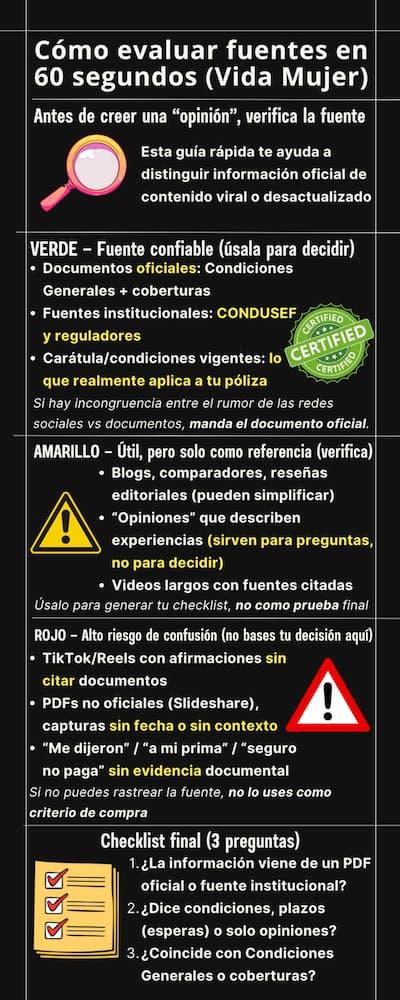

Cómo distinguir información oficial de opiniones en redes y PDFs no oficiales

Prioriza documentación oficial y fuentes institucionales; usa las redes sociiales solo como “alerta de dudas”, no como base de decisión.

En internet, aparecen videos y “folletos pdf” en terceros (Slideshare u otros). Eso puede estar desactualizado o incompleto. Lo sólido es contrastar lo que escuchas con los documentos del plan (Condiciones Generales y coberturas adicionales) y con fuentes institucionales.

Precio: ¿qué lo define?

El precio depende de edad, salud, protecciones y configuraciones; para rangos y desglose conviene ir a la lectura ampliada. Si tu inquietud principal es “precio”, revisa Seguro Vida Mujer: cuánto cuesta y qué cubre y vuelve a este post para la decisión por escenarios.

Qué revisar en la documentación antes de decidir (guía por módulos)

Vida Mujer se entiende mejor como Condiciones Generales + coberturas adicionales. Esta guía no reemplaza la lectura de carátula/condiciones, pero te dice qué buscar según tu necesidad.

Para evitar confusiones (por ejemplo, entre opiniones en redes sociales, PDFs no oficiales o resúmenes incompletos), aquí te tienes la documentación oficial de Vida Mujer. Si vas a tomar una decisión —o estás pensando en cancelar— lo más útil es contrastar cualquier duda con estas fuentes, porque ahí se definen los términos, carencias/esperas, requisitos y el funcionamiento de cada cobertura adicional.

| Documento | Descripción |

|---|---|

| Condiciones Generales del Seguro Vida Mujer (PDF oficial) | Describe la cobertura básica del producto y sus términos generales. Es la parte central del contrato (definiciones, reglas, y puntos clave como cancelación/rescate). |

| Cobertura ADAPTA (PDF oficial) | Seguro adicional vinculado al fallecimiento por accidente o enfermedad, con condiciones y definiciones específicas de procedencia. |

| Cobertura BIT: invalidez total y permanente (PDF oficial) | Define qué se considera invalidez total y permanente, requisitos y efectos sobre la póliza (por ejemplo, qué ocurre con la continuidad del plan y obligaciones). |

| Cobertura BMA: muerte accidental y transporte público (PDF oficial) | Establece definiciones de accidente y transporte público, alcances del beneficio y exclusiones/requisitos de procedencia. |

| Cobertura PCF: cáncer femenino (PDF oficial) | Protección económica ante cáncer femenino. Revisa definiciones, carencia/tiempos, y requisitos desde el diagnóstico. |

| Cobertura PEP: embarazo y recién nacido (PDF oficial) | Complicaciones del embarazo/parto y del recién nacido. Incluye eventos listados con porcentajes: confirma definiciones clínicas, tiempos y requisitos. |

| Cobertura PII: protección de ingreso por incapacidad (PDF oficial) | Complementa ingresos durante incapacidad bajo reglas de carencia/periodo de espera, topes y continuidad del beneficio. Revisa también documentación requerida. |

Estos documentos se ofrecen en formato PDF para consulta libre. Para cualquier duda o discrepancia con “opiniones” en redes sociales, la referencia principal debe ser la documentación oficial.

Si te preocupa cáncer femenino, ¿qué considerar?

Esta cobertura llamada PCF (cáncer femenino) existe un periodo de carencia de 6 meses: el cáncer amparado debe diagnosticarse o manifestarse después de un periodo de espera de 6 meses.

Esto significa que esta cobertura está pensado para protegerte ante un diagnóstico posterior a ese periodo inicial, no para eventos preexistentes o detectados dentro de los primeros meses. Por eso, al evaluar si te conviene, la clave no es solo “sí incluye cáncer”, sino entender desde cuándo puede aplicar y cómo define el documento qué cuenta como “diagnóstico” o “manifestación” del padecimiento. Si tu preocupación principal es este riesgo, lo responsable es asumir esa regla de 6 meses como parte central de la decisión y, a partir de ahí, revisar si tu horizonte y tu situación actual encajan con ese tiempo de espera.

Si te preocupa embarazo y recién nacido, ¿qué tener en cuenta?

No basta con “cubre maternidad”: hay lista de eventos y porcentajes; el significado real está en cómo se interpreta el % de beneficio.

En la llamada cobertura PEP aparecen eventos/padecimientos con porcentajes. La clave práctica: entender “porcentaje de qué” (suma/beneficio definido en la póliza), y confirmar requisitos/definiciones.

| Evento (PEP) | % indicado | Cómo interpretarlo (en simple) | Qué revisar en el documento | Fuente oficial |

|---|---|---|---|---|

| Parto prematuro | 100% | Pago del 100% del beneficio definido para PEP (según póliza) | Ver PEP (PDF): definición del evento + tabla de porcentajes + requisitos de procedencia | Cobertura PEP: embarazo y recién nacido (PDF oficial) |

| Partos múltiples | 60% | Pago parcial conforme al % del beneficio PEP definido en la póliza | Ver PEP (PDF): definición del evento + tabla de porcentajes + requisitos de procedencia | Cobertura PEP: embarazo y recién nacido (PDF oficial) |

| Eclampsia / Síndrome HELLP | 60% | Pago parcial conforme al % del beneficio PEP definido en la póliza | Ver PEP (PDF): definición del evento + tabla de porcentajes + requisitos de procedencia | Cobertura PEP: embarazo y recién nacido (PDF oficial) |

| Embarazo ectópico | 40% | Pago parcial conforme al % del beneficio PEP definido en la póliza | Ver PEP (PDF): definición del evento + tabla de porcentajes + requisitos de procedencia | Cobertura PEP: embarazo y recién nacido (PDF oficial) |

| Embarazo molar | 30% | Pago parcial conforme al % del beneficio PEP definido en la póliza | Ver PEP (PDF): definición del evento + tabla de porcentajes + requisitos de procedencia | Cobertura PEP: embarazo y recién nacido (PDF oficial) |

| Recién nacido: padecimientos congénitos (ejemplos) | 50%–75% (según padecimiento) | El porcentaje depende del evento listado; confirma la lista exacta en PEP | Ver PEP (PDF): listado de padecimientos + porcentajes + definiciones clínicas y tiempos | Cobertura PEP: embarazo y recién nacido (PDF oficial) |

Si te preocupa tu sueldo en una incapacidad del IMSS

Cuando hay una incapacidad, el IMSS suele pagar solo una fracción del salario. La cobertura PII (Protección de Ingreso por Incapacidad) está pensada para complementar ese ingreso para llegar al 90% de tu ingreso normal.

En términos simples, esta cobertura busca cerrar la brecha entre lo que normalmente ganas y lo que efectivamente recibes durante una incapacidad. Para que aplique, hay dos plazos importantes: carencia de 6 meses (la cobertura comienza a operar después de haber transcurrido 6 meses desde el inicio) y un periodo de espera de 3 meses antes de que inicien los pagos del beneficio por incapacidad. Por eso, esta protección conviene especialmente si tu economía depende de tu ingreso mensual y quieres evitar que una incapacidad te desestabilice.

Requisitos y tiempos: carencias, esperas y continuidad (en lenguaje claro)

Muchas inconformidades nacen de no distinguir estos conceptos. Si algo “no aplica”, frecuentemente está relacionado con tiempo, definición o requisito documental.

Tabla ligera HTML (obligatoria): Necesidad → Documento → Qué revisar → Señal de encaje

| Tu necesidad principal | Documento / módulo (fuente oficial) | Qué revisar | Señal de que sí te conviene |

|---|---|---|---|

| Cáncer femenino | Cobertura PCF: cáncer femenino (PDF oficial) | Ver carencia y definiciones: qué evento ampara, cuándo se considera diagnóstico/manifiestación, y requisitos | Buscas apoyo específico y estás dispuesta(o) a validar tiempos/definiciones en el documento |

| Maternidad y recién nacido | Cobertura PEP: embarazo y recién nacido (PDF oficial) | Ver tabla de eventos y %: lista exacta, definiciones clínicas, tiempos y requisitos de procedencia | Tu prioridad es maternidad y entiendes que el % se refiere al beneficio definido en tu póliza |

| Ingreso por incapacidad | Cobertura PII: protección de ingreso por incapacidad (PDF oficial) | Ver carencia y periodo de espera, topes/duración del beneficio, continuidad y condiciones de pago | Tu riesgo es perder ingreso y aceptas reglas de procedencia (tiempos, documentación y límites) |

| Protección a beneficiarios (vida) y reglas generales |

Condiciones Generales de Vida Mujer (PDF oficial)

y, si aplica: Cobertura ADAPTA (PDF oficial) | Ver exclusiones, definiciones clave, requisitos y reglas generales; en ADAPTA, validar el alcance del adicional | Quieres estabilidad para tu familia y estás dispuesto(a) a comparar por definiciones y reglas, no por percepciones |

| Muerte accidental / transporte público | Cobertura BMA: fallecimiento accidental y transporte público (PDF oficial) | Ver definiciones de accidente y transporte público, exclusiones y requisitos de procedencia | Tu preocupación es el riesgo accidental y quieres reglas claras de qué se considera accidente amparado |

| Invalidez total y permanente (y efectos sobre primas) | Cobertura BIT: invalidez total y permanente (PDF oficial) | Ver definición de invalidez total y permanente, requisitos médicos/documentales y efectos sobre la póliza | Te preocupa la incapacidad permanente y valoras entender cómo se determina y qué ocurre con el plan |

| Preocupación por cancelar (rescatar) en el corto/mediano plazo | Condiciones Generales de Vida Mujer (PDF oficial) | Ver valor de rescate, “seguro saldado” (si aplica), reglas/efectos de rescate y posibles cambios de estatus | Tu horizonte es mediano/largo y entiendes qué pasa al cancelar; no decides solo por una opinión de redes |

Video: Vida Mujer de Seguros Monterrey, guía para decidir sin enredos

En este video de Vida Mujer de Seguros Monterrey se explica, de forma clara y sin enredos, cómo interpretar este seguro para mujeres y cómo decidir si encaja contigo según escenarios típicos, tu etapa de vida y tu prioridad real, sin depender de “opiniones” en redes sociales.

También abordan los puntos que más confunden al comparar, como carencias y periodos de espera, el papel de la maternidad y del recién nacido dentro del plan, la protección del ingreso cuando el IMSS paga solo una fracción del sueldo, y qué revisar si estás pensando en cancelar, incluyendo valor de rescate y seguro saldado.

A continuación, encontrarás las objeciones más comunes respondidas con claridad.

Si ya lo tienes y piensas cancelarlo (rescate, “seguro saldado” y riesgos típicos)

Una de las dudas más comunes: “si lo doy de baja, ¿me devuelven?”. La respuesta responsable es: depende del caso y de lo pactado, y conviene evaluarlo por criterios.

¿Si cancelo me devuelven dinero? Respuesta corta y criterios

A veces existe valor de rescate, pero no es automático ni igual para todos: depende del tiempo, estatus y reglas de la póliza.

El criterio correcto es revisar en Condiciones Generales cómo se define el rescate, si hay tablas/valores garantizados, y qué efectos tiene (por ejemplo, cambios en el estatus del plan o cancelación automática tras rescate, según aplique).

Qué significa “valor de rescate” y qué significa “seguro saldado”

“Valor de rescate” suele ser el monto que puedes recuperar al cancelar bajo ciertas condiciones; “seguro saldado” suele referirse a dejar la póliza en una modalidad sin pagos futuros.

Errores al cancelar: tiempos, expectativas y documentación

- Cancelar por “una mala reseña” sin verificar qué parte era opinión vs condición.

- Cancelar sin revisar si hay restricciones de tiempo o efectos sobre beneficios.

- Asumir que “siempre devuelven todo” o que “nunca devuelven nada” (ambos extremos son errores frecuentes).

Checklist antes de cancelar (7 puntos)

- ¿Cuál es tu motivo real (liquidez, cambio de objetivo, inconformidad, costo)?

- ¿Qué documento define rescate/estatus y cómo se calcula?

- ¿Qué pierdes o cambias si cancelas hoy (coberturas y continuidad)?

- ¿Existe una opción distinta a cancelar (ajuste de plan, modalidad, etc.)?

- ¿Qué alternativa concreta usarías después (y cómo la compararías)?

- ¿Tienes evidencia documental (no solo opinión) de la razón del cambio?

- ¿Entendiste impactos fiscales/financieros relevantes si aplica? (según tu caso)

Otras alternativas de seguros para mujeres (según tu prioridad)

Si estás comparando opciones, ayuda pensar que en México los “seguros para mujeres” no son una sola categoría: hay productos bancarios que suelen enfocarse en una protección más básica por fallecimiento (como Seguro Vida Mujer Banorte y el Seguro Mujer de BBVA), coberturas adicionales que se agregan a un seguro de vida (como Cobertura Mujer GNP, que funciona como “módulo” complementario ante eventos específicos), y planes de aseguradoras que combinan vida con coberturas adicionales por diagnósticos/eventos (por ejemplo Mujer Única AXA o Metalife Mujer de MetLife, que pueden ser útiles en ciertos perfiles, pero no siempre cubren de forma robusta todo lo que muchas mujeres esperan cuando buscan “seguro para mujeres”).

Dicho eso, si tu prioridad es una solución integral —es decir, concentrar en un solo esquema salud femenina, maternidad y recién nacido, protección del ingreso, respaldo por vida/viudez y además un componente de ahorro con recompensas/anticipos—, la alternativa más completa (y por tanto, la más recomendable como “solución principal” para la mayoría de perfiles que buscan todo en uno) suele ser Vida Mujer de Seguros Monterrey. Esto no significa que las demás opciones “sean malas”: significa que son mas sencillas porque sus protecciones y beneficios son mas limitados.

Valoración editorial (neutral y verificable)

⭐️⭐️⭐️⭐️½ — 4.5 / 5 — Valoración editorial de Seguros Vida y Retiro

Basada en el análisis de documentación oficial del producto, y en experiencia profesional en el sector, esta calificación reconoce que Vida Mujer de Seguros Monterrey destaca por su enfoque integral: combina protecciones desde distintos ángulos —salud femenina (como cáncer y padecimientos propios de la mujer), maternidad y recién nacido, protección del ingreso ante incapacidad, y respaldo por vida/viudez— y además incorpora un componente orientado a formación de patrimonio con beneficios programados. Esta estructura “multicapa” suele ser más completa que alternativas que solo cubren una parte del problema (por ejemplo, solo una cobertura adicional, o un seguro bancario más acotado), y por eso tiende a funcionar mejor como solución principal cuando la prioridad es concentrar varias necesidades en un mismo esquema. Como señal externa de confianza, existe un reconocimiento público difundido por CONDUSEF sobre Vida Mujer y la aseguradora.

(Esta valoración es informativa y editorial: no sustituye la carátula ni las condiciones aplicables a tu póliza.)

Preguntas frecuentes

¿Vida Mujer es seguro, ahorro o ambos?

Vida Mujer se entiende mejor como ambos a la vez: por un lado es un seguro porque incorpora protecciones y apoyos económicos ligados a riesgos (por ejemplo, vida/viudez, protección de salario por incapacidad y coberturas enfocadas en salud de la mujer como padecimientos femeninos, embarazo y recién nacido); y por otro lado integra un componente orientado a formación de patrimonio.

Justo por esa naturaleza “híbrida”, el error típico es compararlo como si fuera solo una inversión líquida o como si fuera un SGMM: su lógica es combinar protección financiera y un esquema de ahorro disciplinado, cada parte con condiciones específicas, lo que explica por qué “parece dos cosas” al mismo tiempo cuando lo ves en búsquedas o reseñas.

¿Qué significa carencia y periodo de espera en este tipo de coberturas?

La carencia es el tiempo mínimo que debe transcurrir desde que inicia la póliza para que una cobertura pueda aplicar; es decir, ciertas protecciones no se activan hasta que pase ese periodo. El periodo de espera, en cambio, se refiere a que, aun cuando el evento ya ocurrió y está dentro de lo cubierto, el beneficio no se paga inmediatamente, sino después de un plazo definido (por ejemplo, en coberturas de incapacidad puede haber meses antes de que comiencen los pagos).

En la vida real, esto evita malentendidos como “lo contraté y debía aplicar de inmediato”: carencia y espera son filtros distintos que cambian el “cuándo” se activa un apoyo, y por eso son decisivos cuando tu prioridad es cobertura inmediata.

¿El “premio Vida Mujer” es parte del seguro?

No. El “premio” o reconocimiento que aparece en las redes sociales suele referirse a un reconocimiento público, premio o mención institucional asociado al producto o a la aseguradora, pero eso no significa que sea una cobertura contractual dentro de tu póliza. En otras palabras: puede ser una señal de reputación o de calidad percibida, pero lo que determina lo que “tienes” como asegurada son las Condiciones Generales y las coberturas adicionales contratadas.

Úsalo como contexto, no como sustituto de lo que realmente te protege.

¿Cómo debería interpretar “opiniones” que veo en redes sociales?

Úsalas para identificar dudas, no para decidir sin verificar. Considera que las Redes sociales pueden exagerar (a favor o en contra). La decisión sólida se basa en documentos y en tu escenario.

Si quieres un mapa de testimonios y señales, revisa la guía de opiniones y beneficios de Vida Mujer.

¿Qué alternativa conviene si mi prioridad es solo maternidad o solo SGMM?

Si tu prioridad es salud médica completa (hospitalización, honorarios, estudios, cuenta hospitalaria) la alternativa natural es un Seguro de Gastos Médicos Mayores, porque su función es pagar servicios médicos bajo deducible/coaseguro y condiciones de red.

Si, en cambio, tu prioridad es tener dinero de apoyo ante complicaciones específicas de embarazo/parto/recién nacido (eventos definidos), entonces el enfoque cambia: buscas un esquema que entregue apoyos económicos por eventos, no reembolso de facturas médicas. En ese sentido, muchas personas terminan usando ambos de forma complementaria: SGMM para el servicio médico y Vida Mujer (o coberturas enfocadas) para liquidez ante el mismo tipo de evento.

La diferencia práctica es que estos dos seguros no resuelven lo mismo, La mejor elección depende de si lo que te preocupa es “pagar el hospital” o “tener dinero para absorber el golpe financiero alrededor del evento”.

¿Qué revisar si mi preocupación principal es cancelar en el corto plazo?

Si tu preocupación es cancelar pronto, lo crítico es entender tres cosas antes de mover un dedo: (1) si existe valor de rescate y cómo se determina en tu caso (porque suele depender del tiempo y del estatus de la póliza), (2) qué efectos tiene cancelar o rescatar sobre el resto de protecciones y sobre el esquema de ahorro (por ejemplo, si pierdes ciertos beneficios o cambias la modalidad), y (3) cuál es tu alternativa real después de cancelar (porque muchas cancelaciones nacen de una expectativa equivocada: querer liquidez total con un producto que está diseñado para permanencia).

La decisión correcta no es “cancelar o no” por emoción o por una opinión en redes, sino contrastar el costo de oportunidad: qué ganas en liquidez hoy vs qué pierdes en protecciones/estructura a futuro, y si tu objetivo puede resolverse mejor con otra herramienta más flexible.

Conclusiones generales y puntos clave a recordar

Vida Mujer de Seguros Monterrey (SMNYL / New York Life) suele evaluarse mejor como una decisión por escenarios: no es solo “seguro” ni solo “ahorro”, sino un esquema con protección por riesgos y un componente a plazo con reglas, por lo que conviene revisar desde el inicio si tu prioridad es integralidad (vida/salud/ingreso), maternidad, estabilidad financiera y disciplina, o si en realidad buscas liquidez o inversión pura; para evitar errores comunes, compara estructura y condiciones (módulos y documentos) y no solo percepciones, verifica tiempos como carencias y periodos de espera, entiende qué significa cancelar (valor de rescate, posibles modalidades como “seguro saldado” según condiciones) y usa fuentes confiables en lugar de depender de opiniones virales o PDFs no oficiales; si lo que buscas es precio o coberturas detalladas, lo más limpio es ir a la lectura ampliada de costo/coberturas y regresar a este post para decidir con el checklist y las señales de alerta.

SOLICITA TU CITA POR ZOOM

Si tienes dudas o quieres revisar tu situación con más calma, puedes dejar tus datos en el siguiente formulario para recibir orientación personalizada.

"(Requerido)" indicates required fields